2015. 7.22

2분기 잠정 실적 발표

1분기 당기순이익 2100억

2분기 당기순이익 4300억(누적 6400억)

2012년 실적을 이미 넘어섰다 +_+

2012년은 특수한 상황(원료는 싸고 제품은 비싸고) 임을 감안하면 3,4분기는 2분기만큼 실적이 나오지는 않을 것이다. 1분기 실적만큼 나온다고 가정하면 대략 9천억~1조내외의 당기순이익 예상된다. 배당성향 50프로 내외를 감안하면 연간배당 4천원 정도. 중간배당으로 이미 1100원 배당했으므로 기말배당 3천원 예상.

8프로 내외 배당수익률을 생각하면 매수가격은 5만원 미만이면 good. 지금 시점에서 매수한다면 6개월만에 기말배당 받을 수 있으므로 4만원대 가격은 충분히 매력적

2015.9.7

우선주 가격이 3만원대로 떨어져서 횡보중이다. 유가가 떨어져서 아쉽지만 셰일업체들의 자금조달이 점점 어려워진다는 기사를 접했다. 장마계좌 만기일 연장이 불가능하므로 내년엔 메인계좌 통으로 관리해야한다. S oil 은 뭐 더 사도 괜찮을 듯

2015.9.21

대규모 투자공시(5조원)

배당성향 축소는 어쩔수 없을듯. 장기적으로 보면 배당성향 하락시 실망매물이 나온다면 오히려 기회가 될 듯

유가는 50달러 수준 회복

2015.10.21

영업이익은 약간 발생했으나 당기순손실 기록. 4분기에는 회복하겠지?

4분기 영업이익 1763억 예측. IBK

2016. 1.29

4분기 잠정실적 영어이익 1763억이 아닌 170억 -_-

컨센서스라는게 이렇게 빗나가는구나

아무리 저유가때문이라해도 차이가 뭐...

신기한건 당기순이익은 800억..뭘까

2분기까지 이익이 1년이익과 비슷...

> 수정결과 4분기는 영업손실

2016.2.26

배당공시 : 1325원

4분기 실적 박살 덕분(?)

오히려 유가는 더 떨어질 구간은 크지 않은듯 싶다

2016.4.21

1분기 영업이익 4900억

당기순이익. 4300억

ㄷ ㄷ ㄷ

2016. 8.23

2분기 실적 발표

무난한 수준. 반기 8천억인데 주가는 왜??

현시점 1년 예측해보면 4분기 망..을 가정해도

주당이익 11000 정도.

배당성향 24프로 가정시 배당 2600원

현재 48000 기준으로 배당수익률 4프로

배당성향 40프로면 4000원

투자 종료시점에 따라 배당성향은 바뀔듯

2017.2.2

2016실적 발표

영어이익 1.6조

순이익 1.2조

배당성향 40프로 감안하면 기말 4천원

배당성향 60프로 감안하면 기말 6천원

(중간 배당 500원 감안..)

며칠 후를 기다려보자

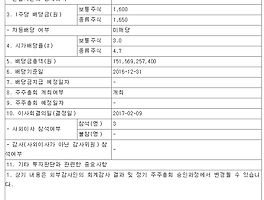

2017.3.10

배당공시. 5725원

좀더 일찍 집중하지 못함이 아쉽다.

'99_Old > 3_관심기업업데이트' 카테고리의 다른 글

| 바이로메드 (0) | 2018.01.15 |

|---|---|

| S-oil 공시 그리고 주가 (0) | 2017.03.31 |

| S-oil 배당공시 (0) | 2017.03.11 |

| GS우 전량 매도 (0) | 2017.02.13 |

| S-oil 실적 발표 (0) | 2017.02.02 |